Compensare i Crediti d’Imposta 4.0

Riaperta la possibilità di compensare i crediti Transizione 4.0

Compensare i crediti 4.0 era diventato impossibile? Non più!

Lunedì 29 aprile segna una data significativa per le imprese italiane, che potranno tornare a beneficiare dei crediti d’imposta previsti dal piano Transizione 4.0. Il Ministero delle Imprese e del Made in Italy ha reso noto che è stato emanato un decreto che permetterà alle aziende di riprendere la compensazione dei crediti d’imposta, un’iniziativa che rafforza l’ecosistema imprenditoriale nel contesto della trasformazione digitale.

Inoltre, è importante ricordare che la compensazione dei crediti era stata temporaneamente sospesa a seguito della risoluzione n. 68/E del 12 aprile 2024 dell’Agenzia delle Entrate, in attesa che fossero resi disponibili i nuovi modelli di comunicazione. Il decreto direttoriale ora specifica il contenuto e le modalità di invio di questi modelli, che comprendono due formati differenti: uno per gli investimenti in beni strumentali nuovi, essenziali per la trasformazione tecnologica e digitale delle imprese (Transizione 4.0), e l’altro per i crediti relativi agli investimenti in ricerca e sviluppo, innovazione tecnologica, design e ideazione estetica.

Modelli di comunicazione per compensare i crediti Transizione 4.0

Dalle ore 12 di lunedì 29 aprile 2024, è possibile compilare i modelli di comunicazione per compensare i crediti d’imposta per gli investimenti del piano Transizione 4.0, ai sensi dell’art. 6 del decreto-legge 29 marzo 2024, n. 39 e come da decreto direttoriale del Ministero delle Imprese e del Made in Italy del 24 aprile scorso.

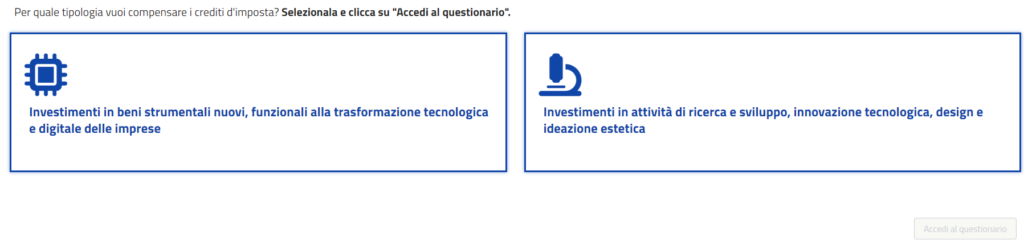

Dalle ore 10 del 18 maggio 2024, tali moduli vanno compilati tramite registrandosi al GSE (nel prossimo paragrafo trovare la guida su come fare) e accedendo all’area clienti.

Qui dovete cliccare su applicazione “Transizione 4.0 – Accedi ai questionari“

Quindi selezionare la tipologia di investimento.

Infatti, il MIMIT ha approvato due diversi modelli di comunicazione dei dati e altre informazioni da fornire.

I crediti di imposta a cui questi si applicano sono:

- Gli investimenti in beni strumentali nuovi, funzionali alla trasformazione tecnologica e digitale delle imprese;

- Gli investimenti in attività di ricerca e sviluppo, innovazione tecnologica, design e ideazione estetica.

Come registrarsi al GSE ?

Potete cliccare direttamente a questo link: https://areaclienti.gse.it/nac-public/registration per accedere alla pagina di registrazione. Ecco una guida per aiutarvi nel processo:

Comunicazione preventiva e consuntiva

Una volta registrati al GSE va determinato quali comunicazioni inviare poiché sono previste una o più comunicazioni.

Infatti, in alcuni casi sarà obbligatorio mandare solo una comunicazione consuntiva alla fine dell’investimento, mentre in altri andrà “prenotato” il credito con una comunicazione preventiva (ovvero prima di realizzare l’investimento) e poi una consuntiva una volta terminato.

La distinzione si fa sulla basa della data dell’investimento:

- sia preventiva che consuntiva, per tutti i tipi di investimento che si intende effettuare a partire dal 30 marzo 2024

- solo consuntiva

- per gli investimenti in beni strumentali nuovi effettuati dal 1° gennaio 2023 al 29 marzo 2024

- per gli investimenti in attività di ricerca e sviluppo, innovazione tecnologica, design e ideazione estetica effettuati dal 1° gennaio 2024 al 29 marzo 2024

Come compilare le comunicazione?

Il GSE ha messo a disposizione una guida, clicca qui per accedervi

Ecco alcuni punti da tenere a mente quando si compila la comunicazione:

– All’interno dei campi da compilare, deve necessariamente essere inserito un punto e non una virgola per i numeri decimali;

– la data iniziale deve coincidere con la data del primo impegno giuridicamente vincolante che rende gli investimenti irreversibili;

– la data finale deve coincidere con la data (presunta in caso di comunicazione preventiva) di completamento degli investimenti;

– come anno di riferimento va indicato l’anno di completamento dell’investimento agevolato riportato nella comunicazione (non più l’anno di interconnessione) [Risoluzione 25/E/2024 dell’Ade];

Nel caso in cui i crediti utilizzati in compensazione non trovino riscontro nei dati delle comunicazioni trasmessi dal Ministero delle imprese e del made in Italy all’Agenzia delle Entrate, i relativi modelli F24 saranno scartati”. [Risoluzione 25/E/2024 dell’Ade]

Ricordiamo in particolare che:

- Sui moduli deve necessariamente essere apposta la firma elettronica qualificata da parte del Rappresentante Legale o di uno dei Rappresenti Legali, il cui certificato digitale deve essere in corso di validità e rilasciato da un prestatore di servizi fiduciari accreditato AgID (https://www.agid.gov.it/piattaforme/firma-elettronica-qualificata/certificati).

- Il sistema per la compilazione dei moduli (SIAD) è ottimizzato per browser Chrome, Firefox e IE10 ma supporta, per l’apertura e la compilazione dei pdf, esclusivamente Adobe Reader 9.1 e superiori. Se richiesto, sarà necessario autorizzare l’esecuzione di Javascript.

Come compensare una volta fatta la comunicazione?

Completati questi passi, che si aggiungono al requisito dell’interconnessione, l’azienda può compensare in F24 i propri crediti utilizzando i codici corrispondenti, che per comodità vi riportiamo nell’articolo sottostante.

Cosa ricordare

La ripresa della compensazione dei crediti d’imposta nel quadro del piano Transizione 4.0 è una notizia positiva per il tessuto imprenditoriale italiano. La normativa ha avuto rapidi cambiamenti, ed è ancora in evoluzione. Si consiglia prudenza e l’avviso di un esperto, prima di formalizzare gli investimenti o le compensazioni. AG Consulting è al tuo fianco per accompagnarti.

Non esitare a contattarci per maggiori informazioni.